今年以來,河源各地各部門深入貫徹省委“1310”具體部署和市委“138”具體安排,認真貫徹落實全市高質量發展大會精神,加快推進重大項目建設,聚焦聚力擴大有效投資,制造業投資、基礎設施投資提速,多項指標改善好轉,全市固定資產投資實現良好開局。

一、固定資產投資運行基本情況

(一)固定資產投資穩中有升,回暖明顯。

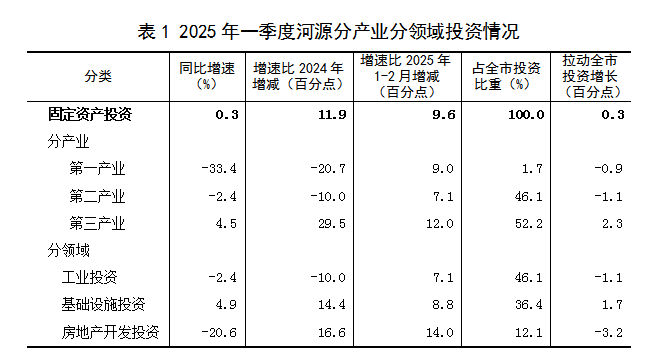

一季度,全市固定資產投資同比增長0.3%,增速比上年全年高11.9個百分點,比1-2月高9.6個百分點,在全省排名第8、在粵北地區排名第1。其中,項目投資增長4.1%,增速比上年全年加快9.9個百分點,拉動全部投資增長3.4個百分點;房地產開發投資下降20.6%,降幅比上年全年縮窄16.6個百分點,拉低全部投資增速3.1個百分點。

分領域看,工業投資略有下降,基礎設施投資由負轉增。一季度,全市工業投資下降2.4%,拉低全部投資增速1.1個百分點;基礎設施投資增長4.9%,結束自上年6月以來的負增長態勢,拉動全部投資增長1.7個百分點。

投資額超過億元的行業中,農、林、牧、漁業投資下降26.8%,電力、燃氣及水的生產和供應業投資下降25.1%,批零住餐業投資增長255.1%,交通運輸、倉儲和郵政業投資下降26.5%,信息傳輸、軟件和信息技術服務業投資增長125.7%,租賃和商務服務業投資下降8.8%,水利、環境和公共設施管理業投資增長38.9%,教育投資增長17.6%,衛生和社會工作投資增長72.9%,文化、體育和娛樂業投資增長4.1%。

分區域看,大部分縣(區)實現正增長。連平、高新區、和平、紫金、東源、龍川分別同比增長8.3%、3.4%、3.0%、2.6%、2.2%、1.6%,源城、江東新區分別同比下降3.8%、23.2%。相比上年全年,所有縣(區)增速均有所回升,龍川、源城、和平、江東新區回升幅度較大。相比1-2月,連平、東源、紫金、龍川由降轉增,源城降幅收窄明顯,和平、高新區增勢基本不變,江東新區由增轉降。

(二)制造業投資接近兩位數增長,高技術產業投資活躍。

一季度,全市制造業投資同比增長8.7%,是工業三大行業中投資唯一增長的行業,連續27個月保持增長,增速在全省排名第5。從占比看,制造業投資占全部投資比重升至35.9%。

制造業投資進一步向“1+3”支柱產業集中。一季度,河源“1+3”支柱產業投資增長13.7%,高于全部制造業投資增速,占全部制造業比重達到66.2%。電子信息產業投資增長67.7%,高新區電子信息智能制造產業園、勤享科技、皇馬實業、景旺電子三期等項目完成投資超億元;水飲料及食品產業投資增長47.3%,農夫山泉三期、華潤怡寶、白象食品、元漁夫食品等一批項目加快建設,紫泉飲料、正能量飲料、品冠園食品、福源食品等項目接近竣工投產;先進材料產業投資增長24.2%,正信硬質合金、特諾玻璃高檔化妝品容器等項目本年投資較大。

新領域投資活躍。一季度,高技術制造業投資增長86.0%,增速在全省排名第3,拉動全部制造業投資增長13.9個百分點,占全部制造業投資比重突破至27.6%。其中,醫療設備及儀器儀表制造業、電子及通信設備制造業分別同比增長184.9%、85.2%。

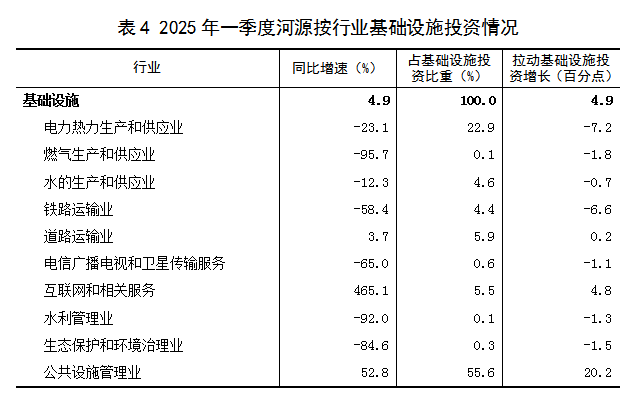

(三)基礎設施投資由降轉增,公共設施管理業投資帶動顯著。

一季度,全市基礎設施投資同比增長4.9%,重新回到正增長區間。10個主要行業中,雖有7個行業投資負增長,但體量最大的公共設施管理業投資有效發揮“壓艙石”作用,同比增長52.8%,拉動基礎設施投資增長20.2個百分點,占基礎設施投資比重提高至55.6%。

其他行業投資中,道路運輸業投資由降轉升,同比增長3.7%,和平、紫金、連平等縣的“四好農村路”加快建設,路面提檔升級。互聯網和相關服務投資增長465.1%,總投資150億元的阿里巴巴廣東云計算數據中心項目加速推進,源城區、高新區的分部項目建設進度超過50%,江東新區的分部項目今年有望完工。

(四)民間、國有經濟投資由降轉升,部分領域恢復較快。

一季度,全市民間投資同比增長2.1%,增速比上年全年高8.3個百分點,高于全省平均增速(-13.9%)16.0個百分點,在全省排名第3。分行業看,民間工業投資表現良好,同比增長6.1%,高于全部工業投資增速8.5個百分點,在和平藍威新能源儲能電站、河源項煦新能源屋頂光伏發電等項目的帶動下,民間能源投資同比增長68.3%,拉動民間工業投資增長8.0個百分點。生產性和生活性服務業中,信息傳輸、軟件和信息技術服務業、批發和零售業、住宿和餐飲業等恢復較快,分別同比增長465.1%、213.6%、161.7%。

一季度,全市加快重大項目建設,保障資金支付,國有經濟投資同比增長13.5%,增速比上年全年高47.3個百分點,拉動全部投資增長3.7個百分點。從基礎設施領域看,全市各縣(區)產業園區加快建設,第二批典型鎮村加速培育,農村公路、污水治理、鄉村振興等基建工程持續推進,國有經濟主導下的基礎設施投資同比增長4.3%,拉動全市基礎設施投資增長2.8個百分點。從社會領域看,國有經濟在教育、衛生和社會工作上占據73.5%的投資額,教育投資同比增長23.8%、衛生和社會工作投資同比增長72.9%,東源縣“5080”學前教育、龍川縣職業技術學校金安校區改擴建、龍川縣醫共體建設、紫金縣第三人民醫院建設等項目投資量較大。

(五)新入庫項目規模擴大,為投資注入強勁動力。

一季度,全市新入庫項目數量、規模顯著擴大,計劃總投資等投資先行指標大幅增加,億元以上規模大項目激增。全市新入庫項目104個,較去年增加42個,同比增長67.7%;新入庫項目計劃總投資85.3億元,較去年增加40.3億元,同比增長89.3%。其中,億元以上規模的新入庫項目有23個,較去年增加13個,計劃總投資64.8億元,同比增長97.6%。新入庫項目明顯改善我市項目儲備情況,一季度全市項目數雖仍比去年同期少,但減少幅度較1-2月縮窄6.2個百分點,項目數量差距從67個縮小至25個。

從投資情況來看,中儲糧(河源)倉儲、盛世科技、維敏特科技、中恒智造、京泉華能源等大項目開工建設,提供了可觀的投資支持。全市新入庫項目完成投資同比增長102.5%,拉動全部投資增長10.1個百分點,占全部投資比重達到19.9%,較去年同期提高10.0個百分點,是全市固定資產投資增速轉正的關鍵。

二、需要關注的問題

(一)能源投資下行,工業、基建領域受較大影響。

一季度,我市能源投資同比下降25.1%,分別拉低工業投資、基礎設施投資增速7.2、8.5個百分點,對兩大領域投資造成較大影響。尤其是工業投資,雖然制造業投資保持了增長態勢,但能源投資負拉動效應更大,工業投資增速承壓下行,結束了兩年的增長態勢。

從光伏項目投資看,一季度我市出臺《河源市分布式光伏總體實施方案》,明確堅持政府統籌、市場主導,支持各類市場主體廣泛參與分布式光伏開發建設,大力拓展分布式光伏開發利用,接連投資入庫了項煦新能源、華耀順新能源,紫金、和平、連平等縣政府控制的屋頂光伏資源有償使用等大項目。但總體而言,光伏投資項目規模仍不及去年,其中項目計劃總投資同比下降35.4%,本年完成投資同比下降23.3%,拉低能源投資增速12.3個百分點。

從電力投資看,受電力供應能力漸趨飽和、新項目前期審批手續、已有項目建設進度提高等因素影響,河源供電局主導的主配網電力工程投資迅速減少,在庫項目投資減少2.8億元,同比下降87.0%,拉低能源投資增速16.1個百分點,占全市能源投資的比重從18.6%下降至3.2%。

(二)房地產開發投資降幅雖有所收窄,但依舊低迷。

一季度,全市房地產開發投資同比下降20.6%,情況較1-2月、上年全年有所好轉,降幅分別收窄14.0、16.6個百分點,但依舊是三大領域中負拉動效應最明顯的領域,拉低全部投資增速3.1個百分點。

房地產開發投資低迷主要在于:一是市場需求不足。全市商品房銷售面積同比下降43.1%,超過40%的房地產開發項目零銷售,市場趨冷導致房地產開發企業資金回籠周期拉長,流動資金緊缺,開發投資面臨較大壓力。二是投資缺乏新增長點。近三年來新入庫房地產項目較少、規模縮減、質量不高,2025年無新入庫項目,2024年新入庫項目僅10個,計劃總投資13.0億元,同比下降70.0%,且新入庫項目中計劃總投資最大的只有4.6億元,項目平均計劃總投資只有1.3億元。在這樣的情況下,我市房地產開發投資依賴2020、2021年開始建設的星河丹堤、寶豪御龍灣、河源萬達住宅等大項目,一季度,2020、2021年入庫項目完成投資占比分別達到35.7%、35.9%,而2022、2023、2024年入庫項目僅達到2.1%、7.5%、9.8%。三是在庫項目減投面廣。122個項目中有51個項目投資負增長,其中龍光城五期、東源御景豪園、龍川駿景新城、河源碧桂園未來城等房地產開發大項目投資減少較多。此外,在庫項目中有76個項目沒有投資,較去年同期多12個,占全部項目數量的59.4%。

(三)跨區域項目投資總量減少,產生一定投資缺口。

一季度,省跨市項目投資額減少,對基礎設施投資影響較大。其中,梅龍高鐵建成通車、長深擴建建設進度超六成,兩者本年投資額減少2.9億元,導致鐵路運輸業投資同比下降58.4%,拉低全市基礎設施投資增速6.6個百分點。兩個項目減投對部分區域也產生一定影響,其中長深擴建拉低源城區固定資產投資增速5.5個百分點,梅龍高鐵拉低龍川縣固定資產投資增速7.5個百分點。天然氣管網縣縣通工程“興寧-和平-連平”項目建設停緩,燃氣生產和供應業投資同比下降95.7%,拉低全市基礎設施投資增速1.8個百分點。

以上跨區項目對本市固投影響較大,如按當前減投趨勢看,全年將影響全市固定資產投資增速2.6個百分點左右,影響基礎設施投資增速7.5個百分點左右,投資缺口需要依賴其他項目填補。

(四)資金收緊問題顯現,制約項目推進速度。

一季度,全市項目本年到位資金同比下降4.3%,比全市固定資產投資總額少4.7億元。從近五年同期資金情況看,2021年到2024年的一季度項目資金投資比分別為1.15:1、1.10:1、1.11:1和1.01:1,而2025年一季度項目資金投資比0.96:1,成為近五年最低點,首次跌破1:1平衡,極大地制約了項目的推進速度。

房地產資金緊張、企業自籌資金回落,是到位資金減少的重要原因。一方面,房地產市場持續低迷,商品房銷售金額、銷售面積同比分別下降36.6%、43.1%,對銷售資金的回籠產生較大的負面影響,定金及預收款同比下降28.5%,個人按揭貸款同比下降42.8%,合計拉低全市項目到位資金增速2.7個百分點。另一方面,企業股東受國內外經濟大環境的影響,對資金投入呈謹慎態度,自籌資金作為企業最重要的資金來源,同比下降6.7%,拉低全市項目到位資金3.6個百分點。

(五)工業技改投資力度弱,占工業投資比重小。

一季度,全市工業技改投資同比下降11.6%,增速較全部工業投資低9.2個百分點。從占比來看,工業技改投資僅占全市工業投資比重12.2%,既遠低于全省平均水平(34.1%),也低于粵北地區平均水平(24.9%)。

工業技改缺少大項目支撐。一季度投資額超3000萬項目僅7個,與去年同期相比項目數量減少5個,本年投資同比下降45.4%,拉低工業技改投資增速32.1個百分點。高嶺土、粵東鋼鐵合金鋼技改、農夫山泉生產線技改等項目減投較大。

三、未來投資形勢展望

2025年是貫徹落實黨的二十屆三中全會精神開局之年,也是“十四五”規劃收官之年。隨著眾多重點項目開工,產業建設大會戰正式打響,一季度多項指標回暖,全市投資運行面臨積極因素:一是新入庫項目指標表現良好。個數、計劃總投資超50%增長,展望二、三季度,龍川新城起步區首期建設、和平縣恒陽國利新能源光伏發電、江東新區OVU河源智谷產業園等大項目即將開工建設,可帶動投資持續增長。二是政府投資明顯復蘇。2024年12月中央經濟工作會議提出的“更加積極的財政政策和適度寬松的貨幣政策”為重點領域和薄弱環節投資提供了資源保障,全市投資項目到位國有預算資金同比增長73.8%,國有經濟投資增速實現由負轉增。

但同時也要看到,投資穩增長仍面臨較大壓力:一是大項目投資減少。總體來看,一季度全市投資驅動力主要在于計劃總投資億元以下項目,億元以下項目投資同比增長32.6%,拉動全部投資增長4.9個百分點;而計劃總投資億元以上項目投資則同比減少5.5%,拉低全部投資增速4.6個百分點。目前,億元以下項目投資進度已達70%,下來難以提供持續的投資支持,我市投資當前的增長形勢具有短期性,不容樂觀。二是工業投資形勢不明朗。2024年我市工業投資總量突破300億元,成為固定資產投資中份額最重、影響最大領域。從開年局勢看,工業投資增速不樂觀,未來伴隨著美國特朗普政府對華加征關稅影響,不確定性因素將進一步增加。三是房地產市場仍在調整中。一季度房地產開發投資降幅雖收窄,但對總投資的負拉動效應仍舊很大。不少開發商存在資金緊張、經營虧損等困難,亟需紓困解難。

總體來看,下階段固定資產投資增長仍面臨較大的壓力。

四、對策建議

為保持全市固定資產開局形勢、推動投資持續實現正增長,要強化項目招商、推進和儲備工作,特別是源城、東源、紫金、連平、江東新區等在庫項目數量、規模下降的縣(區),要深入推進產業建設大會戰,精準有效開展招商引資,力爭引進投資規模大的項目。做好省市重點、重大項目的支持和保障,最大限度滿足各類項目對各投資要素的需求,確保各類重點、重大項目按時落地、開工建設和投產達效。房地產方面,要貫徹落實好國家、省、市出臺的一系列促進房地產市場健康發展的政策措施,正確引導開發企業科學營銷、擴大銷售、促進投資,保持房市平穩健康運行。加大對民間投資的融資支持,搶抓各階段國家政策機遇,提高中央預算內投資、地方專項債券、超長期特別國債等資金支持項目建設的力度,疏通項目融資渠道,為投資穩增長、增后勁提供有力支撐。

粵公網安備 44160202000112號

粵公網安備 44160202000112號